Simulação feita pelo Mycon, primeira fintech de consórcios do Brasil, mostra que consórcio é alternativa mais econômica e acessível para quem pode planejar

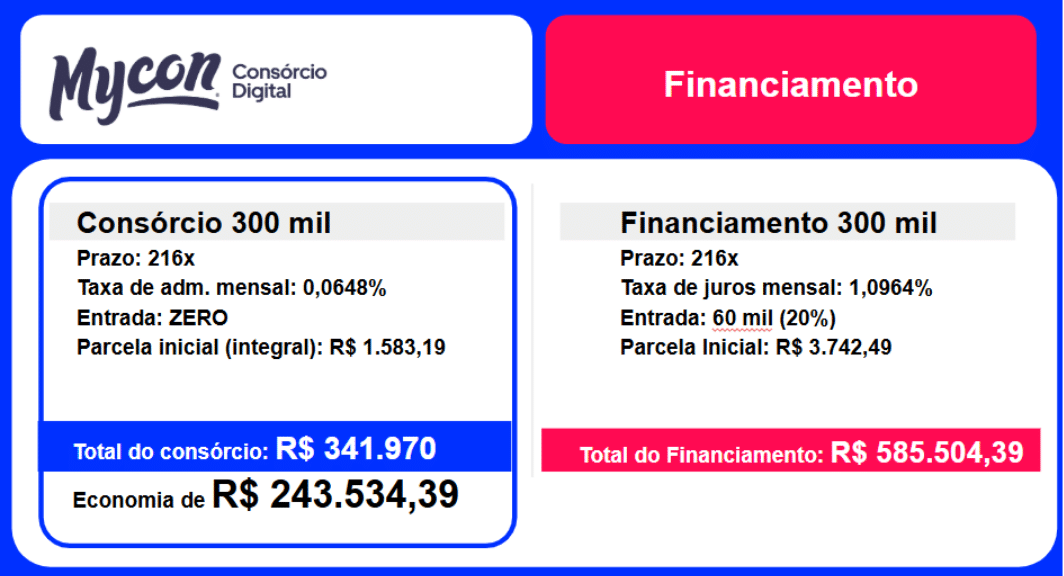

Uma simulação recente realizada pelo Mycon, primeira plataforma 100% digital de consórcios do Brasil, mostra que o consórcio pode ser até R$ 243 mil mais barato do que o financiamento tradicional na compra de um imóvel de R$ 300 mil. O levantamento considerou prazos, taxas e condições reais de mercado, com dados atualizados do Banco Central em 2025.

Segundo os dados, enquanto o consórcio com taxa total de 13,99% por todo período (216 meses) resulta em um custo total de R$ 341.970,00, o financiamento, com taxa anual (13,98%), representa um desembolso de R$ 585.504,39. Ao final do contrato a diferença é de R$ 243.534,39, uma redução de 42% no custo total comparado ao financiamento. Abaixo a tabela com a simulação.

Outro diferencial importante é que o consórcio não exige entrada inicial, já o financiamento requer um aporte de cerca de 20% do valor do bem. “Mesmo com taxas semelhantes, a estrutura do financiamento compromete mais o orçamento do consumidor, sobretudo no início. Já o consórcio é uma alternativa muito mais econômica para quem tem disciplina financeira e consegue se programar. Em um cenário de juros elevados no país, o consórcio vem se consolidando como uma alternativa estratégica para aquisição de bens”, afirma Luiz Antonio Sacco, CEO do Mycon.

É mais vantajoso fazer consórcio do que financiamento?

Sob diversos aspectos, o consórcio é mais vantajoso, mas depende do perfil do comprador.

Vantagens do consórcio

Custo total muito menor; não exige entrada inicial; parcelas mais acessíveis e fixas; ideal para quem não tem urgência na aquisição do bem.

Limitações consórcio

A contemplação pode não ser imediata (o que não é ideal para quem precisa do bem com urgência); sujeito a sorteio ou lance; requer planejamento, estratégia e paciência.

Vantagens do financiamento

aquisição imediata do bem (ideal para quem precisa dele agora); pagamento diluído no tempo com possibilidade de negociação.

Desvantagens do financiamento

muito mais caro no longo prazo; entrada elevada (20%), juros mais altos e parcela inicial pesada.

Ou seja, se o objetivo é economia e planejamento financeiro a médio/longo prazo, o consórcio é claramente mais vantajoso.